安踏登頂中國市場,耐克和阿迪達斯的雙巨頭時代過去了

2022-08-31

來源:36氪未來消費

終于,在剛剛過去的上半年,成立31年的安踏集團在收入體量上首次超過耐克中國,坐上中國運動市場頭把交椅。

安踏集團CEO丁世忠在去年的一次戰略會上提出“2025年之前要占領中國市場份額第一”,如今這一目標提前3年實現。

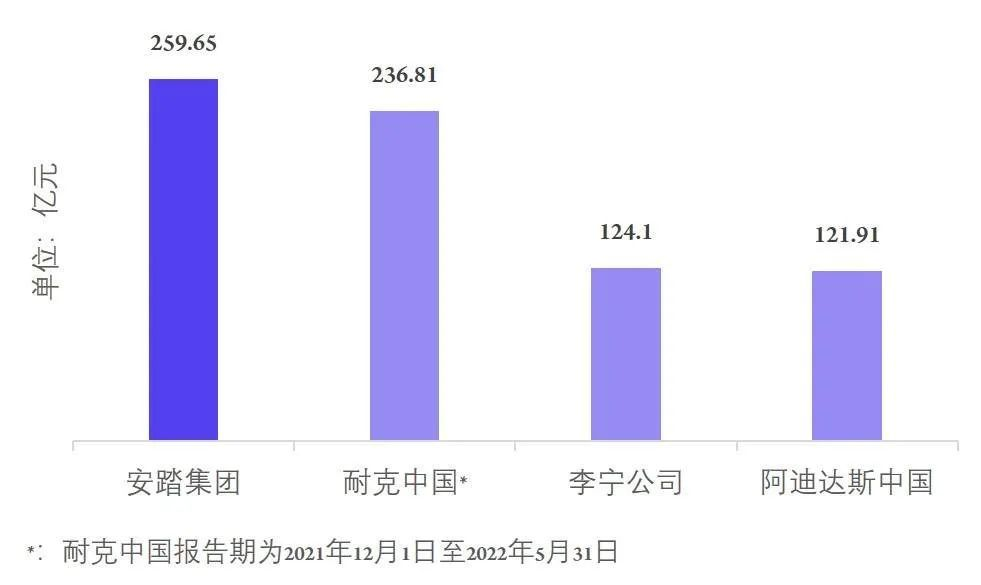

財報顯示,2022年上半年,安踏集團實現總收入259.65億元,同比增長13.8%,收入體量相當于同期的1.1個耐克中國、2.1個李寧、2.13個阿迪達斯。

同時,位居二、三位的國產運動品牌李寧和特步也在近日交出不錯的上半年成績單:李寧營收利潤雙增,收入同比增長21.7%至124.09億元;特步國際營收大增37.5%至56.84億元,漲幅位居三大國產運動品牌之首。

國產品牌大踏步的另一面是國際雙巨頭的暗淡表現。耐克連續三個季度在中國市場收入下滑,阿迪達斯的下跌已持續了五個季度。就在安踏半年報發布的前一天,阿迪達斯自曝在中國犯錯,CEO將于明年提前下臺。

2022年上半年主要運動品牌收入對比

(來源:財報;制圖:36氪未來消費)

分品牌看,上半年安踏品牌收入133.6億元,同比增長26.3%;FILA品牌收入107.77億元,同比降低0.5%;所有其他品牌收入18.28億元,同比增長29.9%。安踏、FILA、所有其他品牌的收入占集團總收入的比重分別為51.5%、41.5%和7%。

然而,在集團整體營收再創歷史新高的同時,安踏一直以來的“現金奶牛”FILA在今年上半年還是延續了去年的頹勢,關鍵財務指標均出現下跌,似乎完成了其作為第二增長曲線的歷史使命,開始陷入瓶頸。

在FILA難以重振的情況下,安踏主品牌和集團旗下的新品牌們能夠順利接棒完成增長目標嗎?“世界的安踏”走到哪一步了?

營收、利潤雙降,FILA跑不動了

上半年,FILA從“增長失速”走向了“由增轉降”。

今年3月份,安踏集團在發布2021年年報時,曾對2022年的全年增長給出指引,提出FILA的增長將維持在15%~20%,但半年時間已經過去,完成度并不樂觀。

2021年,FILA營收增速放緩,其中下半年的增速甚至僅有個位數。但2022年上半年,FILA的各項核心財務指標不僅未再增長,還破天荒地出現了下降:完成收益107.77億元,同比減少0.5%,毛利、經營溢利分別出現5.6%和22.8%的降幅,毛利率、經營溢利率分別下降3.7和6.5個百分點。

其中,由于FILA在經營溢利上的大跌,導致安踏集團整體陷入了增收不增利困境,本周期內的總溢利下降了1.9%。

關于FILA的收益減少,安踏方面的歸因是疫情。

財報稱,上半年暫停營運的實體店鋪集中于高線城市和購物中心,而FILA作為高端品牌,在高線城市布局較多,所受影響也更大,最高峰時有30%的閉店率。

但疫情影響之外,FILA難回高速增長時代也已經成為業界共識,國潮的興起、運動時尚賽道越來越多的入局者都帶來了市場的分化,丁世忠也在財報中強調FILA已從高速增長轉向高質量增長。

對安踏集團而言,下一步的增長壓力隨之來到了主品牌和一系列新品牌身上。

向上突圍的主品牌安踏表現出了良好的承壓能力。從2018年開始,安踏品牌在整個集團中的收入占比就一直逐年下降,從59.4%降到2021年的48.7%,但今年上半年其份額首次了出現反彈,重回50%以上。

財報稱,安踏品牌的收入增長主要是由于DTC業務與電商業務的增長,兩大業務在上半年的收入分別增至66.4億元和45.69億元,前者同比大增近八成。

DTC業務的本質是把經銷商體系收回直營,安踏2020年開始的DTC轉型,實現了安踏和零售終端的高效打通。

值得一提的是,安踏在年初的業績交流會中曾指出,2022年DTC模式仍將對主品牌安踏有一定影響,但這種影響會小于2021年,也引發外界懷疑安踏品牌在2022年的收入將難以維持高增長,但最新的財報顯然打破了這一擔憂。

而電商業務的增長幫助安踏更好地緩沖了疫情帶來的渠道風險,財報中提到“除了在天貓、京東等傳統電商平臺發力外,集團也在抖音、小紅書等平臺加速布局,其中在抖音的業務增長尤其快速”。

就新品牌而言,上半年疫情反復下,戶外熱潮意外興起,帶動安踏集團獨家運營的DESCENTE和KOLON SPORT吃到紅利,報告期內收入大幅上升29.9%,74.2%的毛利率也遠超安踏和FILA兩大品牌。此外,安踏體育持有Amer Sports的合營公司收入同比增長21.1%至96.7億元,在上半年完成了由虧轉盈。

只是,這些快速增長的新品牌們體量尚小,在集團整體營收中的占比不足一成,要扛起營收增長大旗可能還需要更多的時間和投入。

兩大隱憂尚存:庫存與代工

疫情影響下,庫存周轉的壓力正在成為整個行業的隱憂。

上半年,安踏的平均存貨周轉日數達到了145天,比去年同期增加了28天,庫存金額達到81.92億元,其中超九成是制成品。考慮原因是受兩大因素影響,一是疫情下產品流通放緩,二是還在持續中的DTC轉型需要集團去收購原渠道商的一些貨品,共同導致了整體庫存水平的上升。

橫向對比另外兩個國產運動品牌來看,上半年,李寧的平均存貨周轉期是55天,比2021年增加了2天;特步是106天,比去年同期增加了27天。

周轉速度同樣在放慢,但安踏的周轉周期還是要明顯高于其他品牌。而歷史無數次表明,庫存積壓往往會成為經營危機的開端,這種危機甚至需要品牌以數十年的時間去消化,這也是為什么各大品牌從去年開始就持續開展折扣讓利、重金營銷的一個原因。

以安踏為例,報告期內廣告及宣傳營銷活動產生的開支增加,在總收益中的占比再度上升0.9個百分點,營銷之外,財報中還將FILA的毛利率下滑歸咎于疫情期間加大零售折扣。

重營銷的B面,是安踏的另一項隱憂,即研發與品控端的發力不足。

安踏體育2021年的研發成本占收益百分比為2.3%,是近五年的最低值,2022年上半年依然保持了這一比例不變。這個比重高于李寧和特步,但與國際品牌相比仍然偏低,耐克、阿迪的研發費用占比已接近10%,耐克首創的“空氣軟墊Air技術”等幫助品牌保持了相當長時間的專業性和新鮮感。與之相比,安踏品牌的科技實力對市場的心智占有明顯不足。

而品控端的不確定性則體現在自產與代工比例的失調上。在2022年上半年,主品牌安踏自產鞋服的占比分別為21.6%及9.7%,同比下降4.8和0.8個百分點,FILA的自產比例更是低至個位數,自產鞋服的占比分別為7.6%及3.7%,同比下降15.7和0.2個百分點。

也就是說,消費者購買100雙安踏鞋中,有將近80雙是代工生產,而購買100雙FILA鞋,有92雙是代工生產。

與其他幾個國產品牌相比,2022年上半年特步的自產鞋服占比分別在37%和8%,而361度的數據分別為45%和25%,整體都遠高于安踏集團。

為了優化供應鏈的成本和穩定性,耐克、阿迪也采用代工模式,但對安踏而言,在如此高企的代工比率下,如何保證品質是值得警惕的問題。在黑貓投訴平臺,安踏品牌與FILA的投訴量分別高達3998和4607條,其中產品質量就是一大重要投訴理由。

總的來說,因為消費理念、政治立場等各種因素的影響,耐克、阿迪這兩家全球頭部品牌在中國正經歷著前所未有的危機,加之運動戶外風潮的興起,為國產運動品牌帶來了迎頭趕上的絕佳窗口期,能否把握、如何把握、把握多久都是外界期待品牌們回答的問題。

對安踏而言,如今已經穩坐國內市場頭把交椅,但要以丁世忠曾說的“不做中國的耐克,要做世界的安踏”為目標,安踏還將處于一個新的爬坡期,跑出穩固的第三增長曲線、消化疫情影響、形成更堅實的品牌壁壘都是前方打怪升級的目標。

- 推薦

- 新聞

- IT/互聯網

- 鞋服紡織

- CTO

- CIO

- CDO

- IT

- 新零售

推薦

11月28日-30日,中國數字化年會將于成都正式開幕,本屆年會以數智萬象 無界新生”為主題,設置2場主論壇、1場高峰論壇、5場專題論壇、4項特色活動、2場頒獎典禮等14項活動,以及2天數字化轉型供需對接展。

零次方科技發布了其首款人形機器人,可以在多種不規則路面、復雜地形中長時間穩定行走,且具備優秀的抗干擾性能,即使受到各方向的強沖擊也能保持穩定站立。

近日,第四屆“青年科學家502論壇”在南方科技大學舉行,美國國家工程院外籍院士沈向洋做了《通用人工智能時代,我們應該怎樣思考大模型》的主題演講,并給出了他對大模型的10個思考。

深度解析Meta Reality Labs的生態布局

TeleAI 李學龍團隊提出具身世界模型

2024 年 10 月 14 日,第 44 屆中東海灣信息技術展(GITEX Global)在阿聯酋迪拜開幕。紫光股份旗下新華三集團重磅亮相展會,以"精耕務實,為時代賦智慧"為主題,全面展示了公司"云-網-安-算-存-端"的全棧技術能力與國際生態合作成果。

15355

15355 15283

15283 17671

17671 16758

16758 15110

15110 13853

13853

我要評論