當「造富神話」遭到質疑,科技企業該如何突破股權激勵卡點?

2024-07-16

來源:極客公園

作為以科技創新為核心競爭力的科技型企業,高端人才及優渥的科研環境必然是其突破技術壁壘的先決基礎。這其中,股權激勵作為企業管理人才的有力抓手,在科技型企業招聘及管理核心人才時發揮了重要作用。

雖然,從政策上看,非上市企業股權激勵還缺乏相關法規,但在實操中,各企業卻仍然堅持不懈地探索行之有效的應用策略。只是,在當前國際環境動蕩、國內經濟增長疲乏的大背景下,正處于經濟結構轉型期的科技企業,時常會面臨各種難題。

那么,當前環境下,科技型中小企業在實施股權激勵時都會遇到哪些難題挑戰?企業又該如何積極應對?

一 、科技型中小企業股權激勵現狀

雖然股權激勵早已傳入國內,但真正被大眾熟知,還是從阿里、百度等一眾互聯網大廠的「造富神話」開始。

在互聯網紅利的加持下,一眾平民百姓一夜之間晉升為百萬富翁、千萬富翁,依靠資本的力量完成階級躍遷。

也是從那時起,互聯網打工人開始追逐股票,股權激勵也幾乎成為互聯網企業招攬人才的重要「法寶」,畢竟「夢想還是要有的,萬一實現了呢?」

彼時,人們相信夢想的力量。

根據一心向上發布的《2022 年度科技型初創企業股權激勵研究報告》,在所調研的樣本企業中,超半數樣本企業在首次實施股權激勵計劃時成立時間不滿 3 年;超 1/3 樣本企業在首次實施股權激勵計劃時處于 MVP 階段,營收不足千萬;有 61.48% 的樣本企業在 A 輪融資前便實施了公司首次股權激勵計劃。

數據來源:《科技型初創企業股權激勵研究報告》

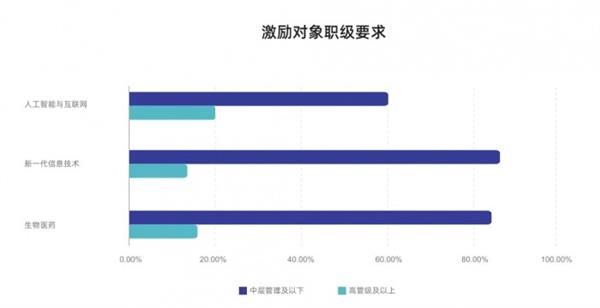

在激勵對象的選擇上,各家企業也盡量惠澤更多員工,比如人工智能與互聯網、新一代信息技術、生物醫藥這三個行業,均有超過 80% 的企業愿意將中層管理及以下層級的員工一并納入激勵范圍。

數據來源:《科技型初創企業股權激勵研究報告》

在具體落地時,基于控制權、流動性等多方面因素考量,企業也會傾向選擇搭建員工持股平臺,讓員工間接持有公司股權。

根據一心向上發布的《2023 年新政策下擬上市公司股權激勵研究報告》,截至 2023 年 9 月 30 日,自全面注冊制推行以來,共計有 1107 家擬上市公司在上市問詢階段就員工持股平臺問題被問詢,問題數據達 5878 條(據不完全統計);而這其中,在 A 股首發上市的 264 家企業,有超過 73% 的公司設立了員工持股平臺。

可以看出,股權激勵已經成為科技型中小企業發展過程中,不可或缺的重要環節。

但是,隨著經濟增長乏力、資本市場改革深入,企業上市難度逐漸增加,員工手里的股權開始因為缺乏成熟的變現通道而失去魅力。

當夢想的力量開始受到質疑,非上市企業的股權激勵將遇到哪些挑戰?

二、科技型中小企業股權激勵的困境及挑戰

從實操的角度看,相較于上市企業,非上市企業股權激勵遇到的問題往往更為復雜,也更為挑戰。尤其那些以科技創新為核心競爭力的科技型企業,因為前期需要大量的科研投入,對人才及資本的依賴度更高,也對股權激勵提出了更高要求。

(1)政策維度

因為當前非上市企業缺乏相關法規政策,所以在實施股權激勵時,并不如上市企業那樣有章可循、界限分明。有些地方也會結合當地的實際情況和需求制定區域性政策,但是并無法成為趨勢,而且因為各種條件的限制,參與的企業并不多。

而且,從相關政策的執行上,各地的落地細節也不盡相同。比如《關于進一步深化稅務領域「放管服」改革、培育和激發市場主體活力若干措施的通知》(稅總征科發 [2021]69 號),雖然對股權激勵的個人所得稅管理做出了相關規定,但卻只是明確了股權激勵資料報送的義務,并沒有對股權激勵所得的計稅處理作出說明。這就導致后續各地執行時,對文件的理解不一、口徑不一、處理不一。

(2)成本問題

根據一心向上對過往客戶的服務經驗,我們發現很多企業最初對股權激勵存在一個明顯誤區:認為股權激勵是現金替代品,可以減輕企業的財務壓力。

事實上,股權激勵可能是個「隱形吞金獸」。

對于非上市科技型企業而言,雖然股權激勵可以通過期權性質的激勵減輕企業當下的現金流壓力,但實際上這部分費用仍然會以「股份支付」的形式存在,當企業未來謀求上市,股份支付費用則有可能因為影響企業的營收及利潤,影響甚至拉長企業的上市周期。

對于非上市企業的員工而言,除了出資認購股權,在稅務維度也可能會面臨一定資金壓力。

員工如果直接持有股權,在符合一定條件的情況下,則可以根據財稅 [2016]101 號文規定,在取得股權時可以暫不納稅,遞延至股權轉讓時,按照「股權轉讓收入」與 「股權取得成本、合理稅費」的差額作為應納稅額,按照 20% 的稅率計算個人所得稅;但如果員工是通過員工持股平臺間接持股,則無法遞延納稅,這就意味著員工需要在期權行權日或限制性股票登記日就按照超額累進稅率完成納稅,這對員工來說無疑又是一道資金壓力。

(3)認知轉變

科技型企業很明顯的特點,就是在成長初期,需要大量的資金及人才積累研發,打造技術壁壘,所以企業只能用未來的價值增長激勵員工當下。

但是,當企業的未來估值開始變得不確定、股權退出缺乏可預期路徑,員工對期權性質的激勵認可度便開始降低,轉而傾向虛擬股、利潤分享計劃等中短期或者現金流激勵,企業及員工的訴求開始出現沖突。

那么,科技型中小企業要如何解決當前困境呢?

三、 給科技型中小企業實施股權激勵的六條可行性建議

雖然當前非上市企業股權激勵面臨一定挑戰,但辦法總比困難多,根據一心向上的觀察及摸索,我們總結了五條建議,以便各企業可以更好地應對當前股權激勵的市場變化。

(1)理順業務

企業想要招攬更多更優秀的人才,最關鍵的是要與員工達成默契、相互認可,畢竟當前市場下的激勵對象已經開始回歸理性,在選擇就業機會時,會更關注企業的本身價值。理順業務后,企業未來的發展目標及規劃更清晰,業績持續增長,自然可以吸引優秀人才。

(2)聚焦激勵畫像

正所謂「好鋼用在刀刃上」,在資源有限的情況下,企業可以考慮放棄大范圍激勵,轉而激勵核心員工,在有效控制成本的同時,保證企業的核心競爭力。

(3)降低約束條件

過去的股權激勵會同時關注「激勵」與「約束」,但在當下,企業則可以考慮降低考核難度、縮短歸屬周期等,以增加企業與員工之間的信任。

再者,當員工離職時,企業也可以考慮讓員工獲得一定收益,或者裁員時給到員工兜底承諾等。

(4)做好前期宣導

企業在實施股權激勵時,最好可以讓員工明白企業激勵背后的目的,以及未來的發展及戰略規劃,以便激勵對象更好地接受方案的邏輯,更好地理解方案,這樣才能做到上下同欲、認知統一、戰線一致。

(5)完善退出機制

科技型中小企業的成長離不開外部融資,所以這些股東對企業未來能夠上市、進而完成股權退出是首要訴求。但是在當前上市受阻的市場環境下,為了更好地保證股權退出及激勵效應,企業需要提前考量其他變現方式,比如企業內部回購等。

(6)調整激勵方式

隨著行業對股權激勵的認知逐漸回歸理性,人才在選擇企業時,也開始更為注重企業本身的價值,比如創始團隊的背景、企業的發展空間,以及未來的融資空間等,所以企業也可以有針對性的向外界展現自身價值,算是給到應聘者薪酬激勵之外的隱性激勵。

同時,為了更好地吸引人才,科技型中小企業可以降低入職期權的授予,因為相較于成熟企業的入職股票,初創型科技企業的入職期權吸引力并不高,可能無法有效吸引人才。

從當前的趨勢看,激勵對象在入職初期可能更傾向于偏固定的薪酬結構,所以企業可以待后續激勵對象趨于穩定、對企業更為認可,在企業估值處于上升期時,再開放現金換股等期權性質的激勵。

四、行而不輟,未來可期

自古蜀山多歧路,雖道阻且長,但行則將至。

股權激勵作為「舶來品」,正在逐漸適應中國這片,也正在這片土地激蕩出新的浪花。

雖然科技型中小企業在實施股權激勵的過程中,仍然會面臨很多難題和挑戰,但是從實操情況看,不同企業也在此背景下,找到了適合自己的激勵之路。

而那些適應了環境,并如魚得水的企業們,也必然可以在各自的賽道上「行而不輟,未來可期」。

五、我們是誰?

一心向上成立于 2018 年,是市場上少數能夠全面支持境內及境外架構、非上市及上市公司(A 股、港股、美股)股權激勵需求的管理服務商。團隊依托專業的股權咨詢、全自研股權激勵管理系統,以及在線簽署、Cap Table、SBC 等產品矩陣,串聯起企業全流程、全生命周期的股權管理。

在 2020 年的赴美上市熱潮中,約半數該年上市的中概公司選擇一心向上的數字化系統和服務。2021 年,一心向上進入 A 股市場,賦能奇安信、康龍化成等行業龍頭企業。2022 年,一心向上完成天使輪融資;2023 年完成 Pre-A 輪融資,并于同年獲得北京市經濟和信息化局「專精特新中小企業」認證。

創立至今,公司已經累計服務小米、新東方、瑞幸咖啡、中微半導體、元氣森林、便利蜂、哈啰出行等超 600 家客戶,覆蓋處于不同成長階段的企業,橫跨互聯網、智能制造、生物醫藥、網絡安全、連鎖零售等 30 多個行業,幫助客戶企業管理全球 40 多個國家與地區的員工股權。

如今,一心向上已經成立六周年,將持續深耕股權激勵,探索新業務增長,不忘初心、牢記使命。

- 推薦

- 新聞

- 觀點

- 制造

- 批發零售

- 房地產

- 住宿餐飲

- 金融

- 銀行

- 保險

- 證券

- 基金

- 交通物流

- 能源化工

- IT/互聯網

- 建筑

- 農業

- 教育

- 醫療衛生

- 采礦

推薦

11月28日-30日,中國數字化年會將于成都正式開幕,本屆年會以數智萬象 無界新生”為主題,設置2場主論壇、1場高峰論壇、5場專題論壇、4項特色活動、2場頒獎典禮等14項活動,以及2天數字化轉型供需對接展。

零次方科技發布了其首款人形機器人,可以在多種不規則路面、復雜地形中長時間穩定行走,且具備優秀的抗干擾性能,即使受到各方向的強沖擊也能保持穩定站立。

近日,第四屆“青年科學家502論壇”在南方科技大學舉行,美國國家工程院外籍院士沈向洋做了《通用人工智能時代,我們應該怎樣思考大模型》的主題演講,并給出了他對大模型的10個思考。

深度解析Meta Reality Labs的生態布局

TeleAI 李學龍團隊提出具身世界模型

2024 年 10 月 14 日,第 44 屆中東海灣信息技術展(GITEX Global)在阿聯酋迪拜開幕。紫光股份旗下新華三集團重磅亮相展會,以"精耕務實,為時代賦智慧"為主題,全面展示了公司"云-網-安-算-存-端"的全棧技術能力與國際生態合作成果。

15355

15355 15283

15283 17672

17672 16761

16761 15110

15110 13855

13855

我要評論